Beginnen wir heute mit der “einfachsten” Strategie, die wir nutzen können – wir kaufen einen Call

🔍 Was ist ein Long Call?

Ein Call-Option gibt dem Käufer das Recht (aber nicht die Pflicht), 100 Aktien eines zugrunde liegenden Wertpapiers zu einem festgelegten Strike-Preis (Ausübungspreis) bis zu einem bestimmten zukünftigen Zeitpunkt zu kaufen.

- Markterwartung: Bullisch

- Maximaler Gewinn: Unbegrenzt

- Maximaler Verlust: Begrenzt auf die gezahlte Prämie

🧾 Begriffserklärungen – Call-Optionen

- In-the-Money (ITM): Aktienkurs > Strike-Preis

- At-the-Money (ATM): Aktienkurs = Strike-Preis

- Out-of-the-Money (OTM): Aktienkurs < Strike-Preis

Wichtig: Eine Option im Geld muss nicht automatisch profitabel sein. Der Gewinn ergibt sich erst, wenn der innere Wert größer als der Kaufpreis der Option ist.

⚙️ Schritte zum Aufbau einer Long Call Position

- Trading-App oder Broker öffnen

(z. B. TWS, Captrader, Lynx, IB, …) - Aktie auswählen, dann Optionskette öffnen

→ Hier findest du Calls und Puts mit verschiedenen Laufzeiten und Strike-Preisen. - Call-Option auswählen:

- Laufzeit wählen

- Strike-Preis wählen (höherer Strike = mehr Potenzial, aber geringere Wahrscheinlichkeit ITM zu sein)

- Limit-Order setzen

→ So stellst du sicher, dass du die Option nur zu deinem Wunschpreis oder besser kaufst.

➤ Marktorder werden nicht empfohlen, da Sie schlechtere Preise bekommen können. - Order absenden:

Stellen Sie sicher, dass Sie „Buy to Open“ auswählen (nicht „Sell to Open“ → das wäre ein Short Call). - Wichtig: Der Kauf einer Long Call Option ist eine Debit-Strategie.

→ Sie zahlen Geld und erhalten eine Option mit entsprechendem Wert – Ihr Kontostand ändert sich zunächst kaum.

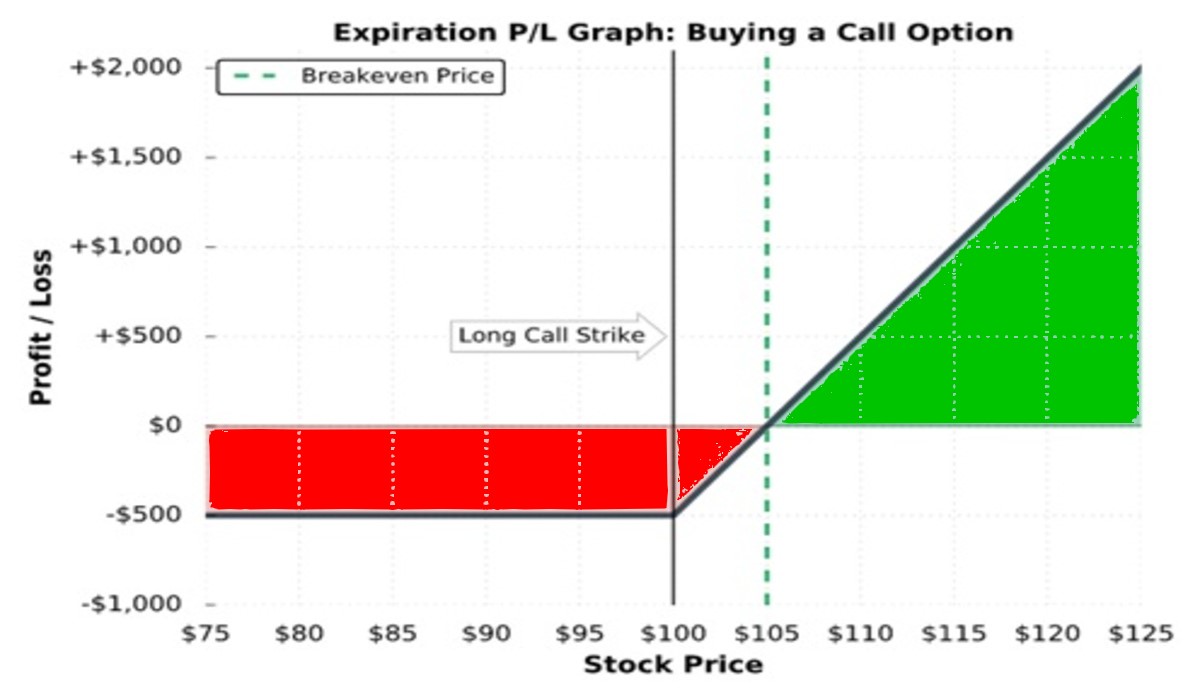

🎯 Ziel & Break-Even-Punkt

Um am Verfallstag auf Null herauszukommen (Break-even), muss:

Aktienkurs ≥ Strike-Preis + gezahlte Prämie

Beispiel:

- Kaufpreis der Option: $5

- Strike: $100

- → Break-even = $105

- Ist die Aktie bei $103 → Verlust von $2 pro Aktie (x100 = $200)

Sie können die Option aber vor Ablauf verkaufen, um Verluste zu begrenzen oder Gewinne zu sichern – dann ist der Break-even niedriger, weil noch Zeitwert vorhanden ist.

⏳ Zeiteffekt (Theta)

- Eine Call-Option verliert mit der Zeit an Wert – bekannt als Theta-Verfall.

- Der Verlust beschleunigt sich in den letzten Wochen vor dem Verfall.

- Wenn eine OTM-Option am Ende nicht ins Geld kommt, ist verfällt sie wertlos.

Nur wenn der Aktienkurs stark steigt oder die Volatilität zunimmt, kann der Zeitwertverlust kompensiert werden.

📊 Volatilität (Vega)

- Steigt die implizite Volatilität (IV) → Optionspreise steigen

- Sinkt IV → Optionspreise fallen

Ein bekanntes Phänomen:

„IV Crush“ – Nach Ereignissen wie Quartalszahlen fällt die IV stark, und Optionen verlieren plötzlich an Wert, auch wenn der Kurs sich nicht bewegt hat.

🧮 Die Griechen (Optionskennzahlen)

| Grieche | Bedeutung | Effekt auf Long Call |

|---|---|---|

| Delta | Preisveränderung pro $1 Aktienbewegung | Positiv: Steigt Aktie, steigt Option |

| Gamma | Änderungsrate von Delta | Hoch bei ATM: starke Delta-Reaktion in Nähe des Strikes |

| Theta | Zeitwertverlust pro Tag | Negativ: Option verliert an Wert täglich |

| Vega | Preisänderung bei IV-Veränderung | Positiv: Höhere IV → höherer Optionspreis |

| Rho | Sensitivität gegenüber Zinsänderungen | Positiv: Steigende Zinsen → Option wertvoller |

✅ Vorteile

- Günstiger als der Kauf von 100 Aktien

- Unbegrenztes Gewinnpotenzial

- Maximaler Verlust begrenzt auf die gezahlte Prämie

⚠️ Nachteile

- Kompletter Verlust möglich, wenn Aktie nicht über Break-even steigt

- Starke Hebelwirkung → kleine Rückgänge führen zu starkem Wertverlust

- Emotional belastend, wenn Aktie sich seitwärts oder leicht negativ bewegt

💡 Tipps zur Umsetzung

- Handelsplan aufstellen (z. B. Stop-Loss setzen)

- Strike-Preis an Risikoprofil anpassen:

- ITM (konservativ) → höhere Erfolgswahrscheinlichkeit

- OTM (risikofreudig) → höheres Potenzial, höheres Risiko

- Nutze Gewinn-/Verlust-Rechner zur Bewertung verschiedener Szenarien

➗ Mathematik hinter dem Call

Am Verfallstag:

Beispiel:

Strike = $100, Aktienkurs = $105

→ Option ist $5 wert pro Aktie → Gewinn = $500 (vor Prämie und Steuern)

Haftungsausschluss und Risikohinweis

Die in diesem Artikel enthaltenen Analysen und Informationen basieren auf Quellen, die ich für zuverlässig halte. Trotz sorgfältiger Prüfung erfolgt die Weitergabe dieser Angaben ohne Gewähr.

Jede Entscheidung zum Kauf oder Verkauf von Finanzinstrumenten liegt in der alleinigen Verantwortung des Lesers. Der Handel mit Optionen ist mit erheblichen Risiken verbunden. Vergangene Erträge bieten keine Garantie für zukünftige Gewinne. Beim spekulativen Handel mit Optionen kann es zu einem vollständigen oder teilweisen Verlust des eingesetzten Kapitals kommen.

Ich übernehme keine Haftung für Vermögensschäden, die dadurch entstehen, dass die Inhalte dieses Artikels als Grundlage für eigene Anlageentscheidungen herangezogen werden. Handeln Sie nur mit Kapital, dessen Verlust Sie sich leisten können. Machen Sie sich mit sämtlichen Risiken des Finanzhandels vertraut.

Stillhaltergeschäfte können zu Nachschusspflichten führen – also zu Verlusten, die über das ursprünglich eingesetzte Kapital hinausgehen. Es wird daher ausdrücklich davon abgeraten, Anlagegelder auf wenige Empfehlungen zu konzentrieren oder Investitionen mit Krediten zu finanzieren.

Der Anteil einzelner Optionskontrakte sollte 10 % des für den Optionshandel vorgesehenen Kapitals nicht überschreiten. Für die Teilnahme am Optionshandel ist die Börsentermingeschäftsfähigkeit erforderlich.

Die in diesem Artikel dargestellten Finanzanalysen ersetzen keine individuelle Anlageberatung und stellen keine Anlageberatung im Sinne des § 32 KWG dar.